财盛证券

热点资讯

- 51炒股配资开户 智通A股限售解禁一览|3月25日

- 股票配资网址大全 【环球财经】日经225指数19日微跌004%

- 实盘配资排行榜 2024七夕档票房破2亿元

- 配资公司网址 病例报道│Afuresertib联合PD-L1及化疗治疗晚期三阴性乳腺癌获长期缓解

- 股票证券公司 今天全国民航预计运输旅客225万人次

- 2024最大十倍杠杆炒股平台 海伦哲(300201.SZ)向23名激励对象授予416万股第二类限制性股票

- 股票配资手机app 晶盛机电(300316.SZ):上半年净利润20.96亿元 同比下降4.97%

- 合法股票配资公司 上海中期期货董事长宋聪:树牢“合规创造价值”理念 开拓多样化金融服务体系

- 配资实盘网 中航光电:2023年净利再创历史最好水平

- 炒股期货配资 2月23日特发信息涨停分析: 字节跳动概念股, 智慧政务, 华为昇腾概念热股

- 发布日期:2024-12-25 16:59 点击次数:79

最新实盘配资平台app

最新实盘配资平台app

3月6日,合生元母公司H&H(健合)国际控股披露最新财务消息,2023年尽管该集团实现了高单位数的收入增长,但这与2022年的10.6%营收增幅相比有所下降。在三大业务板块中,成人营养及护理用品和宠物营养及护理用品实现了双位数增长,而婴幼儿营养及护理用品却出现了低双位数降幅。

在营养补充品强劲增长的带动下,H&H(健合)国际控股2023年销售额增长符合预期,但被婴幼儿配方奶粉的持续疲软所抵消,因此婴幼儿奶粉业务的挑战是导致营收增长放缓的主要原因。这还是因为该板块中的婴幼儿益生菌及营养补充品正向的营收表现,减轻了婴幼儿配方奶粉业务下降的影响。婴幼儿营养及护理(BNC)业务在第四季度面临的困难或比预期更大,主要由于在向新国标过渡的过程中竞争加剧,导致婴幼儿配方奶粉销售额下降约15%。2023年净利润和现金余额低于预期,2024年上半年仍有再融资需求,料其利率可能较高。

H&H(健合)国际尚未披露出2023年全年业绩数字,不过其给出了婴幼儿奶粉收入下跌的原因。2023年,婴幼儿配方奶粉的收入跌幅达到中双位数水平,这一趋势与三季度的下滑原因一致,主要是由于中国内地婴幼儿配方奶粉行业的系统性挑战和新国标过渡过程中的竞争加剧。

从过往的业绩中,婴幼儿配方奶粉的收入占总营收比例为40%。而奶粉业务收入的下跌也拉低了整个H&H(健合)国际营收增速。

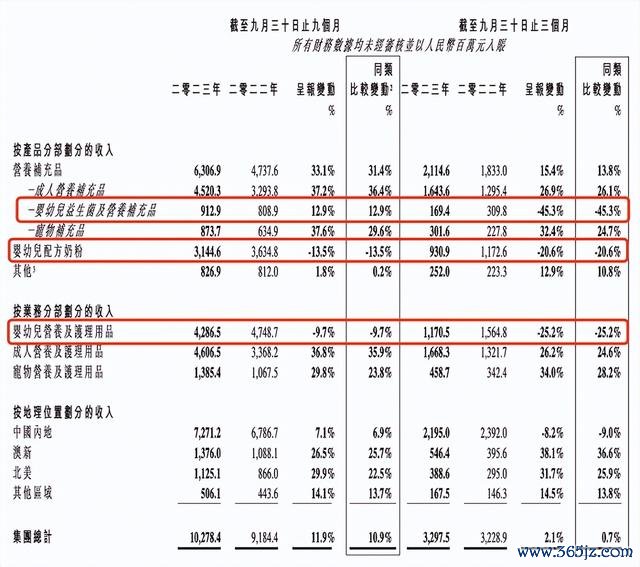

这一点从H&H(健合)国际2023年前三季度业绩就可看出端倪,前三季度其总收入约人民币102.78亿元,同比增长11.9%,其中,成人营养及护理用品业务增长31.4%,而第二大业务婴幼儿奶粉收入下滑13.5%,该业务在三季度单季营收较2022年同期下滑了25.2%。

截图自H&H国际2023年三季度业绩报

很大程度上,奶粉企业业绩下滑甚至亏损的背后来自行业性低迷。

今年1月,国家统计局公布了2023年的新出生人口数为902万,这一数字比原本奶粉行业猜测的800万增加了1成,但仍低于2022年956万的出生人口数。

出生人口数据的变化也为奶粉行业带来了不确定性。2023年的新出生人口数为902万,虽然比预期的800万有所增加,但仍然低于2022年的956万。这一数据变化可能影响投资者对婴幼儿奶粉市场的长期预期。

价格战和市场萎缩是奶粉行业面临的另一大挑战。尽管去年的出生率比预期好,但整个奶粉市场的规模仍在萎缩。

乳业分析师宋亮表示,去年出生率虽然比预想好点,不过整个奶粉的盘子仍然在萎缩,加上价格战的影响,使得婴幼儿配方奶粉的生存空间异常艰难。据他预计,价格战本应该在2023年年底结束,但实际情况是,一些企业提前让经销商压了较多的货,导致四季度销售任务大,价格战延续到了今年一季度,所以奶粉行业的至暗时刻可能还需延续一到两个季度才会好转。

H&H(健合)国际表示正在寻求通过扩大产品线来应对市场挑战最新实盘配资平台app,包括发展DHA、钙片、软糖及功能性创新益生菌产品等补充品类别的市场份额。此外,公司还在加大渠道布局力度,如与数字化母婴新零售连锁企业中亿孕婴童的合作,以推广新国标有机奶粉。

- 正规期货配资平台 讯飞医疗递表计划港股IPO 推进智慧医疗业务布局2024-11-12

- 股票100杠杆平台 思美传媒:公司考虑利用自身在网文IP领域的先发优势,布局短剧游戏业务2024-10-05

- 专业配资杠杆炒股 德斯控股继续其正常业务营运 继续停牌2024-09-23

- 实盘配资盘 百诚医药:2023年上半年营收同比增长7253% 业务规模快速提升2024-08-15

- 短期股票配资 华纺股份:公司与华为暂无业务合作2024-08-02

- 配股融资 郑商所修订棉纱期货业务细则2024-07-22